Polypropylene Weekly: A brief respite above 8000 futures, fundamentals are under pressure, and downside risks still exist in the market outlook

本周核心观点

本周中国聚丙烯市场延续跌势,但整体跌幅稍有放缓,三地价格走低50-120元/吨不等,截至本周四中国拉丝主流价格在7130-7400元/吨不等。目前来说,对于PP市场业者普遍信心不足。宏观方面,尽管文华指数出现短暂止跌,但外有欧美经济环境较差,内有中国经济复苏迟缓,对于市场形成整体压制。反观基本面来看,更不容乐观:目前石化检修逐步进入末期,后期继续停车装置将进一步减少。市场供应压力讲逐步加码。而淡季之下,需求延续弱势,业者心态偏悲观,终端开工负荷难有明显提升,中大型工厂开工在 7 成左右,小型工厂开工在 3 成左右。多数企业反映新增订单不足,多零星接单为主,采购原料积极性较差,多随用谁买,囤货意愿不强。且对于持续下行的原料行情多不急于入市,等待更低价格出现。产业链中上游库存维持在中位偏高水平,去化难度较大。而在煤炭、原油下行之下,成本支撑松动。积重难返之下,预计PP市场震荡寻底为主。

第一章、本周聚丙烯市场回顾

1、聚丙烯中国市场走势分析

单位:元/吨

|

区域 |

5月12日 |

5月18日 |

涨跌幅 |

|

华北 |

7250-7350 |

7130-7250 |

-120/-100 |

|

华东 |

7280-7380 |

7180-7300 |

-100/-80 |

|

华南 |

7400-7500 |

7350-7400 |

-50/-100 |

本周中国聚丙烯市场延续跌势,但整体跌幅稍有放缓,三地价格走低50-120元/吨不等,截至本周四中国拉丝主流价格在7130-7400元/吨不等。周内市场整体气氛较差,来自宏观及基本面的压力继续对市场形成利空压制,PP期现货同步下移。原油、煤炭价格重心下移且囿于高企的库存,两油及煤企不断下调出厂价格,场内成本支撑不再。贸易商出货压力不减,市场预售出空及点价盘较多,场内实盘让利行为普遍。下游方面需求淡季之下,终端开机率小幅下移,且原料价格连日下降,造成拿货终端货为到厂已然下跌,故采购积极性降至低位,除必要刚需维持正常生产拿货外,其他多观望等待更低价格出现。粉料方面在丙烯及粒料下行打压之下,快速走低,周内跌破7000元/吨。截至本周四,华东地区主流价格在6870-6900元/吨,山东地区主流价格在7000-7050元/吨自提,成交偏弱。

图1 聚丙烯指数走势图

2、聚丙烯美金市场走势分析

本周中国美金PP市场价格跌势放缓:截至本周四,美金拉丝价格在930美元/吨左右;共聚价格在990-1030美元/吨左右。汇率破7,当前进口资源成本高位,中国进口商让利意愿不高,多数持稳,以观后市。后市来看,PP美金市场价格短期内需求无明显增长空间,美金价格短线或延续区间震荡走势。

表2 聚丙烯美金市场价格变化

单位:美元/吨

|

品种 |

5月12日价格 |

5月18日价格 |

涨跌 |

|

拉丝 |

940 |

930 |

-10 |

|

共聚 |

1000-1030 |

1000-1030 |

0/0 |

3、聚丙烯期货市场走势分析

本周PP2309合约连续走低。5月12日PP2309合约开盘在7192,周最高7195,最低7087,周四收于7135。在未来供应增量、需求难振之下,行情难以走出向好态势。从周四成交状态来看,在整体商品偏空气氛有所缓和之下,部分空头离场,造成盘面反弹修复。具体来看:成交多开21.3%空开23.7%,多平在20%空平24.9%。目前期价7000附近支撑依旧有效,短线料围绕7000-7200区间调整。

第二章 聚丙烯中国供应分析

中国PP整体供应量小幅下降。本周中国聚丙烯产量57.78万吨,较上周减少0.49万吨,跌幅0.84%。青岛大炼油、中韩、洛阳等装置停车,本周装置检修损失量降出现小幅增加。

表3 中国聚丙烯装置周检修统计

|

企业名称 |

生产线 |

产能 |

停车时间 |

开车时间 |

|

大连石化 |

三线 |

5 |

2006年8月2日 |

待定 |

|

武汉石化 |

老装置 |

12 |

2021年11月12日 |

待定 |

|

海国龙油 |

一线 |

20 |

2022年2月8日 |

待定 |

|

海国龙油 |

二线 |

35 |

2022年4月3日 |

待定 |

|

天津石化 |

一线 |

6 |

2022年8月1日 |

待定 |

|

天津渤化 |

单线 |

30 |

2022年9月28日 |

待定 |

|

联泓新科 |

二线 |

8 |

2022年10月1日 |

待定 |

|

锦西石化 |

单线 |

15 |

2023年2月16日 |

待定 |

|

辽阳石化 |

单线 |

30 |

2023年3月27日 |

2023年5月28日 |

|

海南乙烯 |

JPP线 |

20 |

2023年4月1日 |

2023年5月31日 |

|

扬子石化 |

一线B |

10 |

2023年4月7日 |

2023年5月17日 |

|

神华宁煤 |

三线 |

20 |

2023年4月11日 |

待定 |

|

抚顺石化 |

一线 |

9 |

2023年4月14日 |

待定 |

|

镇海炼化 |

三线 |

30 |

2023年4月17日 |

2023年5月20日 |

|

东华能源(宁波) |

一期 |

40 |

2023年4月19日 |

2023年5月17日 |

|

神华宁煤 |

五线 |

30 |

2023年4月23日 |

2023年5月22日 |

|

神华宁煤 |

六线 |

30 |

2023年4月23日 |

2023年5月22日 |

|

中韩石化 |

JPP线 |

20 |

2023年4月24日 |

待定 |

|

绍兴三圆 |

老线 |

20 |

2023年4月24日 |

待定 |

|

洛阳石化 |

一线 |

8 |

2023年4月27日 |

待定 |

|

万华化学 |

单线 |

30 |

2023年5月5日 |

待定 |

|

宁夏宝丰 |

一线 |

30 |

2023年5月8日 |

2023年6月8日 |

|

大庆石化 |

单线 |

10 |

2023年5月9日 |

2023年7月10日 |

|

中科炼化 |

二线 |

20 |

2023年5月13日 |

2023年5月19日 |

|

金能化学 |

单线 |

45 |

2023年5月14日 |

待定 |

|

青岛大炼油 |

单线 |

20 |

2023年5月15日 |

2023年6月15日 |

|

中韩石化 |

一线 |

20 |

2023年5月16日 |

待定 |

|

洛阳石化 |

二线 |

14 |

2023年5月16日 |

2023年7月8日 |

第三章 聚丙烯中国需求分析

3.1 聚丙烯下游市场分析

塑编方面:目前工厂订单情况未见明显变化:大型企业订单量尚可,大型企业订单多6-8天左右;中小型塑编企业订单情况一般,按单生产为主。下游目前产成品利润较低,工厂刚需补货居多。

BOPP方面:BOPP价格下跌100-200元/吨,截至本周四华东地区厚膜主流在8600-8900元/吨。原料价格连续下跌,但各膜企新单跟进情况不佳,膜厂开机率下降,报价跟随下移。周内膜企部分逢低适量采购,入市依旧偏谨慎。

3.2 聚丙烯下游企业开工率统计

PP下游行业平均开工上涨0.85个百分点至46.62%,较去年同期低5.12个百分点。细分领域来看:BOPP、PP管材等行业开工小幅下降,塑编、PP注塑行业小幅上涨,胶带母卷、PP无纺布、CPP等行业开工维持稳定。

第四章 聚丙烯上游市场分析

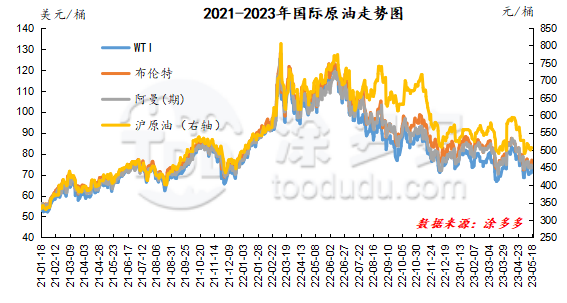

4.1 原油走势分析

截至5月17日,WTI价格为72.83美元/桶,较上周同期上涨0.27美元;布伦特价格为76.96美元/桶,较上周同期上涨0.55美元,阿曼(期)价格73.19美元/桶,较上周同期下跌2.44美元,沪原油506.8元/桶,较上周同期下跌9.8元/桶。

图2 国际原油走势图

4.2 甲醇走势分析

近期中国局部成交气氛稍有好转,然宏观情绪偏弱,成本面支撑有限,供需边际变化不大,下游部分业者补空采货,仍以刚需为主,场内成交气氛反弹跟进仍显乏力。港口市场,期货盘面震荡偏强,现货成交略显不佳,基差企稳偏弱,截止目前,港口区域库存表现不一,华东区域受下游刚需消耗稳定支撑,市场提货速度较好,然华南地区周内进口船货抵港速度相对集中,导致库存总量稍有增加。目前来看,甲醇市场基本面波动有限,供需结构短期内或维持为主,场内谨慎情绪浓厚,预计短期内甲醇现货价格持稳偏弱,后期还需关注原油、煤炭价格以及场内装置运行情况。

第五章 聚丙烯走势预测

目前来说,对于PP市场业者普遍信心不足。宏观方面,尽管文华指数出现短暂止跌,但外有欧美经济环境较差,内有中国经济复苏迟缓,对于市场形成整体压制。反观基本面来看,更不容乐观:目前石化检修逐步进入末期,后期继续停车装置将进一步减少。市场供应压力讲逐步加码。而淡季之下,需求延续弱势,业者心态偏悲观,终端开工负荷难有明显提升,中大型工厂开工在 7 成左右,小型工厂开工在 3 成左右。多数企业反映新增订单不足,多零星接单为主,采购原料积极性较差,多随用谁买,囤货意愿不强。且对于持续下行的原料行情多不急于入市,等待更低价格出现。产业链中上游库存维持在中位偏高水平,去化难度较大。而在煤炭、原油下行之下,成本支撑松动。积重难返之下,预计PP市场震荡寻底为主。